PPR是三型聚丙烯的简称,又叫无规共聚聚丙烯管材,采用热熔接的方式,有专用的焊接和切割工具,有较高的可塑性,价格也较为经济。因PPR塑料管材无毒、耐热、耐压、耐腐蚀、施工方便、接口牢固、使用寿命长、外形美观等优点,成为室内供水管道的首选材料,一般用于内嵌墙壁,或者深井预埋管中。

通过相关资料查询及数据比较,选取了PPR管材管件行业内的两家上市企业:浙江伟星新型建材股份有限公司(以下简称“伟星新材”)和公元股份有限公司(以下简称“公元股份”)来做关于PPR管材管件行业发展情况的对比分析。

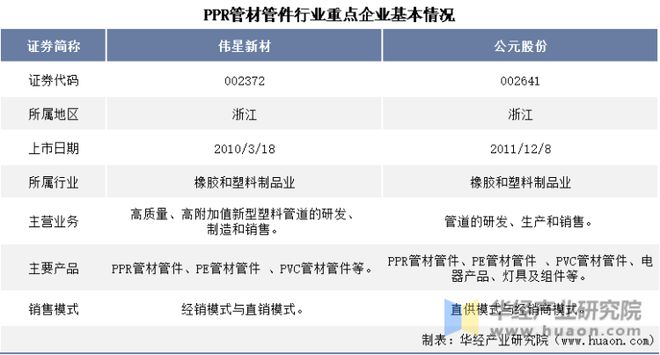

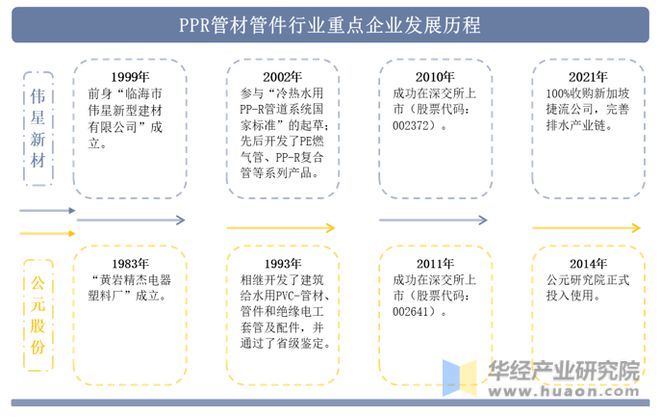

伟星新材于2010年3月18日在深圳交易所挂牌上市(股票代码: 002372); 系中国民营企业500强伟星集团有限公司的控股子公司,专注于研发、生产、销售高质量、高附加值的新型塑料管道(PP-R管材管件、PE管材管件、PVC管材管件、PB采暖管材管件等系列产品),并积极拓展净水设备和防水事业,是国内PP-R管道的领先企业。 此外,伟星新材先后荣获国家企业技术中心、国家知识产权示范企业、中国轻工业塑料行业十强企业等多项荣誉大奖。

公元股份于2011年12月8日在深圳交易所成功上市(股票代码:002641);系中国塑料加工工业协会副理事长单位、中国塑料加工工业协会塑料管道专委会理事长单位、全国塑料制品标准化技术委员会(SAC/TC48/SC3)主任委员单位。公元股份在全球建有十大生产基地,下辖十七家全资子公司和两家控股公司,产销量连续多年位列国内塑料管道A股上市企业第一,出口量连续多年居全国行业第一。

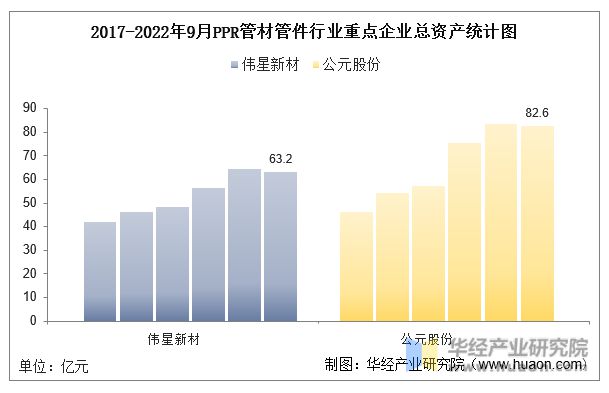

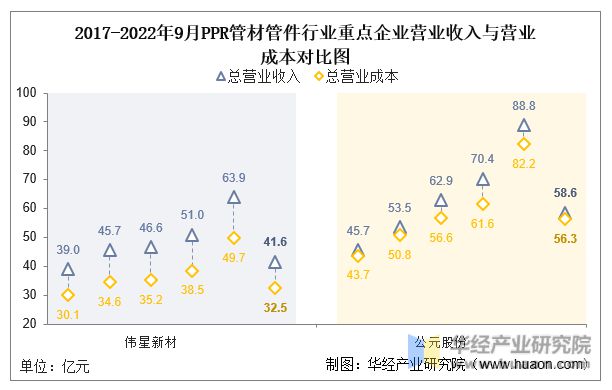

2亿元)与上年同期相比下降1.9%;公元股份2022年9月总资产则是82.6亿元,同比下降1.0%。

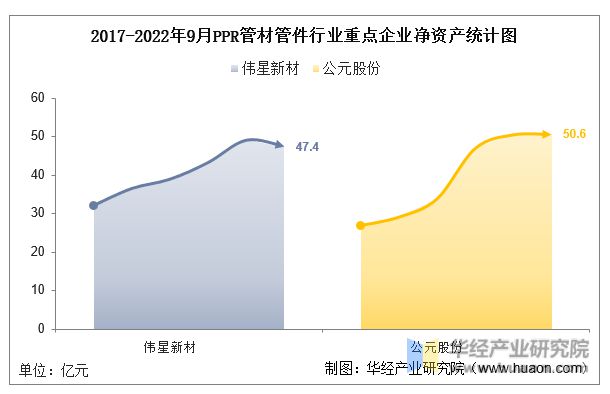

从2022年9月净资产规模来看,伟星新材(47.4亿元)低于公元股份(50.6亿元),同比变化率分别是-3.4%、0.1%。

2022年1-9月,伟星新材总营业收入为41.6亿元,同比增长3.4%;公元股份的总营收(58.6亿元)较上年同期下降8.0%。此外,伟星新材(32.5亿元)的2022年1-9月企业总营业成本低于公元股份(56.3亿元),同比变化率分别为4.3%、-5.6%。

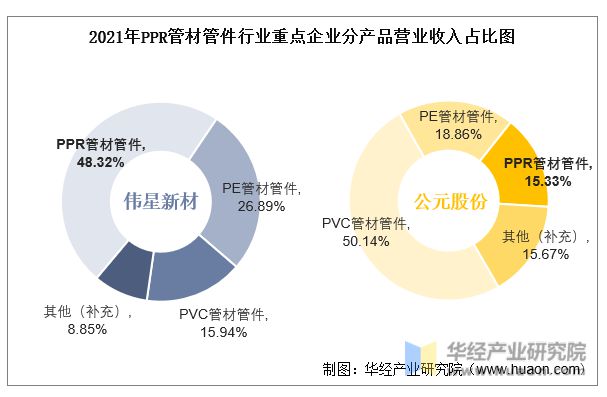

2021年,伟星新材的PPR管材管件产品营收在企业总收入中的占比达48.32%;公元股份的PPR管材管件营收占了企业总收入比例的15.33%。

2022年1-9月,伟星新材归属母公司净利润(7.69亿元)高于公元股份(0.65亿元),二者之间相差了7.04亿元。爱游戏ayx官网

相关报告:华经产业研究院发布的《 2023-2028年中国PPR管材管件行业市场运行态势及投资战略规划报告 》

2021年,伟星新材的加权平均净资产收益率(27.00%)高于公元股份(11.80%),盈利能力也较公元股份而言更为优秀。

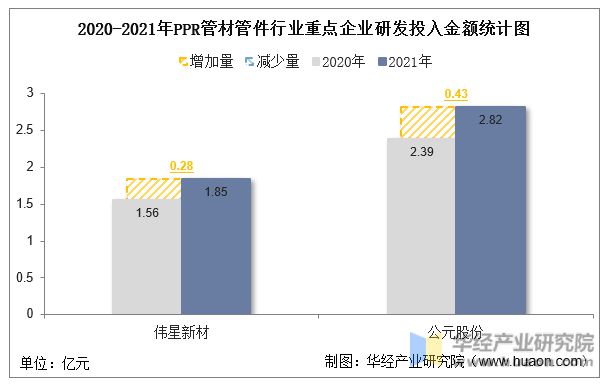

2021年,伟星新材和公元股份的研发投入金额均较上年有所增加。其中,伟星新材的研发投入金额为1.85亿元,较上年增加了0.28亿元;公元股份的研发投入金额为2.82亿元,同比增加了0.43亿元。从研发投入总额占营业收入比例来看,伟星新材(2.89%)的2021年投入占比率略低于公元股份(3.18%)。

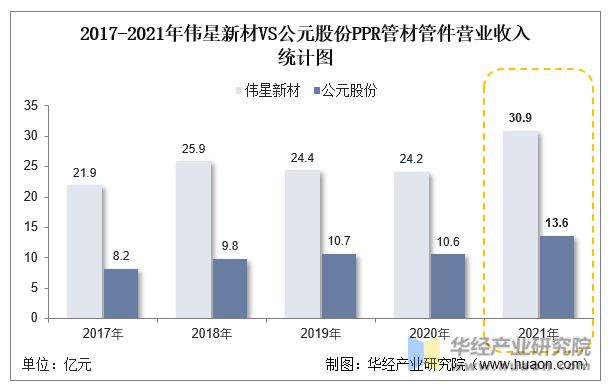

分企业来看,伟星新材的2021年PPR管材管件行业营收30.9亿元,同比增长27.6%;公元股份则是营收13.6亿元,较上年增长28.5%。

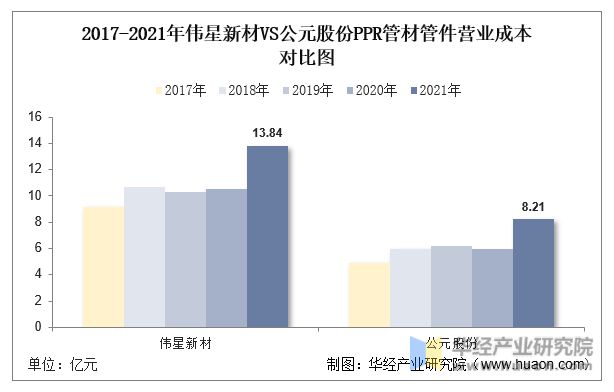

2021年,伟星新材的PPR管材管件营业成本为13.84亿元,同比增长30.98%。公元股份的PPR管材管件营业成本(8.21亿元)较上年增长38.18%。

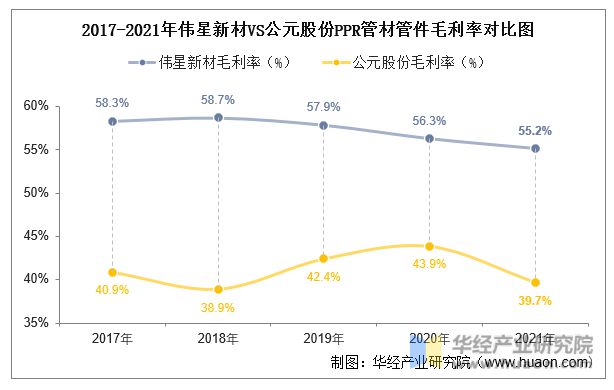

近年来,伟星新材和公元股份的PPR管材管件毛利率走势都较为平稳,伟星新材的PPR管材管件毛利率在55%左右,公元股份的PPR管材管件毛利率在40%左右。2021年,其中,伟星新材的PPR管材管件行业毛利率为55.2%,较上年减少了1.1个百分点;公元股份的PPR管材管件行业毛利率为39.7%,同比减少了4.2个百分点。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育爱游戏ayx官方、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。